報告

簡化財產稅評估

想像一下,如果詹金斯女士以她在公開市場上出售的價格(100 萬美元)的一半價格(50 萬美元)將她在舊金山的房子賣給一位密友。對房產稅有何影響?

每次進行財產轉讓時,評估辦公室必須評估新業主應繳納多少財產稅。但州法律要求該辦公室接受市場價值作為財產稅的初始價值。很多時候,售價反映了市場價值,但也有例外,例如詹金斯女士。那麼,如何判斷銷售價格是否為房產的市場價值呢?

銷售價格和市場價值之間的差異會影響城市收入。財產稅是地方和州政府最重要的收入來源之一。紐約市普通基金的近三分之一來自財產稅,用於支持公共安全、公園、圖書館、衛生和鄰裡服務等城市服務。使用上面的範例,Jenkins 女士的朋友每年應繳納約 10,000 美元(假設稅率為 100 萬美元的 1%),而不是 5,000 美元(50 萬美元的 1%)財產稅。

以市場價值評估房產也可以確保公平。想像一下,如果詹金斯女士的鄰居同時在附近買了一間類似的房子。如果評估員辦公室接受銷售價格作為房產的新評估價值,那麼鄰居所繳納的房產稅將是詹金斯女士的朋友的兩倍。

所以挑戰來了。當評估員辦公室每年處理數以千計的房產轉讓時,識別銷售價格未反映市場價值的房產的最佳方法是什麼?

背景:評估師在售後以市價重置房產價值

根據提案 13 (1978),一旦財產易手,評估員必須將財產的評估價值重設為市場價值。這個過程稱為重新評估。

評估辦公室的國家認證評估師負責在轉讓後重新評估這些財產。這些評估師對本市的房地產市場有著深入的了解。他們利用這些專業知識與大量工具結合來進行市場分析,以確定:

- 銷售價格是市場價值,或者

- 銷售價格不是市場價值並賦予新價值

在此過程中,評估師會仔細記錄他們的推理,以便業主在不同意時可以對價值提出異議。這項工作很耗時。加上該市房地產市場活躍,重新評估工作隊列增加,造成案件大量積壓。

這種積壓意味著納稅人面臨不確定性:他們欠稅多少,以及是否會收到多年的追繳帳單。延誤也意味著該市無法按時徵收財產稅,如果在新法案發布之前財產所有權再次易手,可能會面臨收入風險。

服務問題:我們能否在簡化財產評估的同時確保流程公平?

為了幫助減少工作隊列,評估辦公室需要更有效地將房產銷售分為兩個部分:

- 出售價格代表市場價值的財產轉讓

- 出售價格不代表市場價值的財產轉讓

這比看起來更困難。房產的變化很大——由於房產的歷史、特徵和許多其他因素,相鄰的兩棟房屋的銷售價格可能截然不同。

每平方英尺的價格差異很大 - 即使在同一社區。

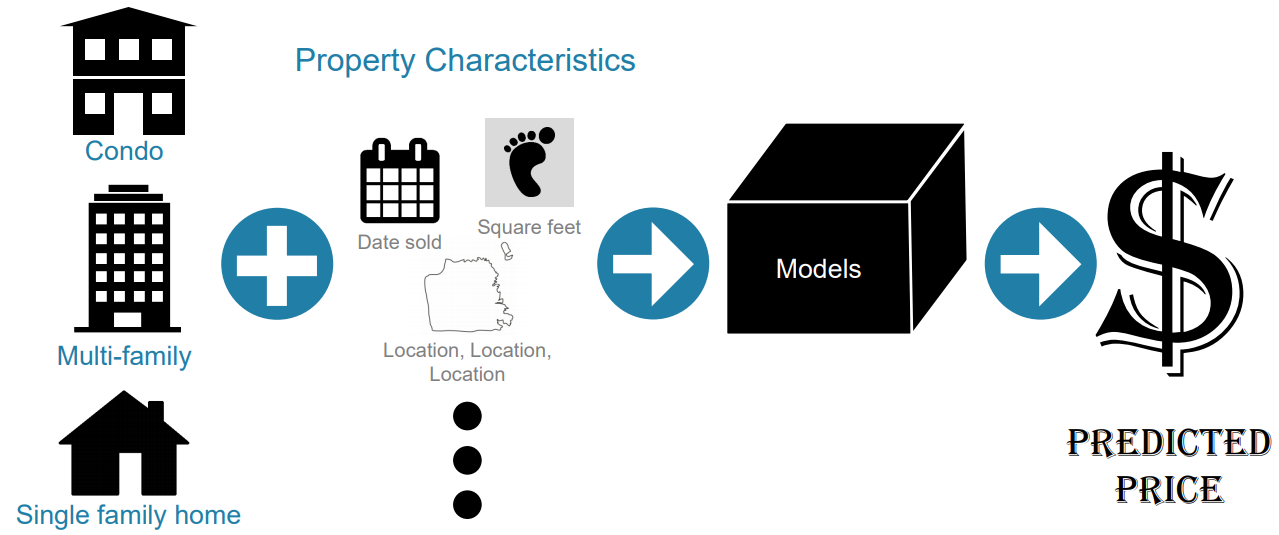

我們做了什麼:統計模型為每筆房產銷售創建預測價格

DataScienceSF 開發了三種迴歸模型,根據多種因素產生“預測價格”,首先考慮的是公寓、多戶住宅還是單戶住宅。在每種情況下,模型都會使用有關房產出售時間和地點的數據,以及房產詳細資訊(例如建造年份和平方英尺)來產生預測。

房屋的預測價格受到許多因素的影響。

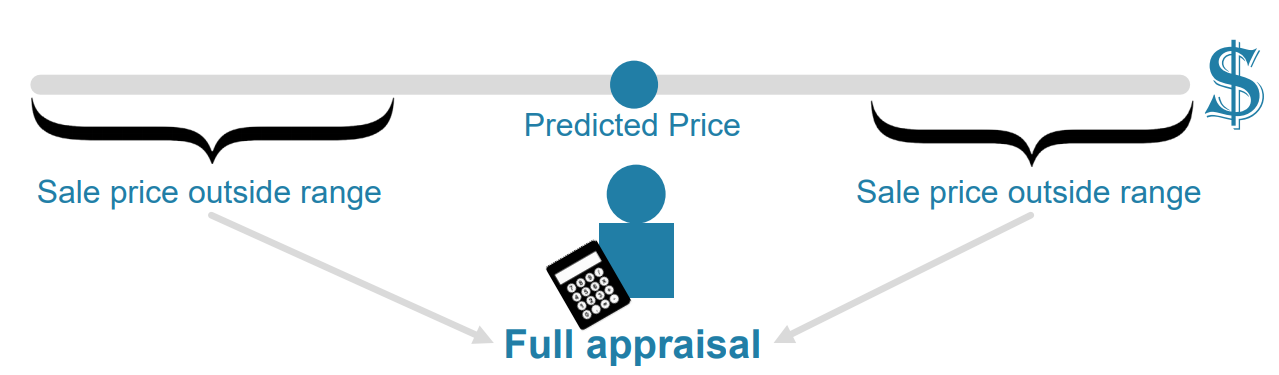

實施:閾值標誌銷售需要全面評估

這些模型根據新資料運行,每兩週產生一次價格預測。然後它將屬性分為兩個列表:

- 符合預測價格一定範圍內的銷售價格

- 銷售價格與預測價格相差甚遠。

第一份清單屬於一組評估師,他們進行額外的檢查和品質保證,以確定是否有任何財產需要額外的分析。否則,銷售價格將被接受並登記為新值。第二份清單被劃分並分配給評估師進行全面重新評估。

新流程簡化了對典型銷售的評估

截至 2018 年 3 月 30 日,新模型已將超過 250 個案件從工作隊列中刪除。