BÁO CÁO

Dịch vụ kiểm tra AB và kết quả cho đến nay

Dịch vụ hội thảo thử nghiệm AB

DataSF cung cấp các hội thảo thiết kế thử nghiệm AB cho các phòng ban quan tâm đến việc so sánh hiệu quả của các hình thức truyền thông khác nhau như thư hoặc email.

Việc thiết kế lại phương thức giao tiếp của bạn dựa trên việc sử dụng các nguyên tắc Dễ dàng, Hấp dẫn, Xã hội và Kịp thời hay còn gọi là EAST, một khuôn khổ do Nhóm Thông tin chi tiết về hành vi phát triển.

Khi chúng ta thiết kế một lá thư hoặc thông tin liên lạc mới bằng cách sử dụng các nguyên tắc EAST, chúng ta tiến hành một thử nghiệm (AB test). Cách thức hoạt động là:

- Chúng tôi xác định dân số mục tiêu

- Chia ngẫu nhiên thành hai nhóm: nhóm điều trị và nhóm đối chứng

- Chạy văn bản

- So sánh kết quả

Nếu bạn quan tâm đến Hội thảo thiết kế thử nghiệm AB, hãy liên hệ với chúng tôi để biết thêm chi tiết.

Trên trang này, chúng tôi sẽ thêm các thí nghiệm AB khi chúng hoàn tất.

Thủ quỹ & Người thu thuế: Một lá thư tốt hơn

Văn phòng Thủ quỹ và Người thu thuế (TTX) thu thuế của Thành phố đối với nhiều thứ, bao gồm

- Thuế đất đai và tòa nhà (bất động sản) và

- Thuế đối với đồ nội thất văn phòng, thuyền, thiết bị, v.v. (tài sản cá nhân)

Sự khác biệt chính giữa tài sản thực và tài sản cá nhân là Thành phố có quyền tịch thu đất đai và tòa nhà nếu không nộp thuế. Điều này giúp Thành phố có thêm một chút đòn bẩy. Nhưng khi nói đến tài sản cá nhân, Thành phố dựa vào giá trị tự báo cáo và không thể chỉ tịch thu tài sản nếu không nộp thuế. Đây là sự khác biệt giữa thuế “có bảo đảm” và “không có bảo đảm”.

Đó là lý do tại sao Văn phòng cho rằng những hiểu biết sâu sắc về khoa học hành vi có thể giúp làm cho thư thanh toán thuế của họ hấp dẫn hơn.

Khó thu thuế đối với tài sản không được bảo đảm như đồ nội thất văn phòng, thuyền hoặc thiết bị. Không giống như đất đai hoặc công trình, chẳng hạn như tài sản được bảo đảm, Thành phố không thể tịch thu tài sản không được bảo đảm trong trường hợp không thanh toán.

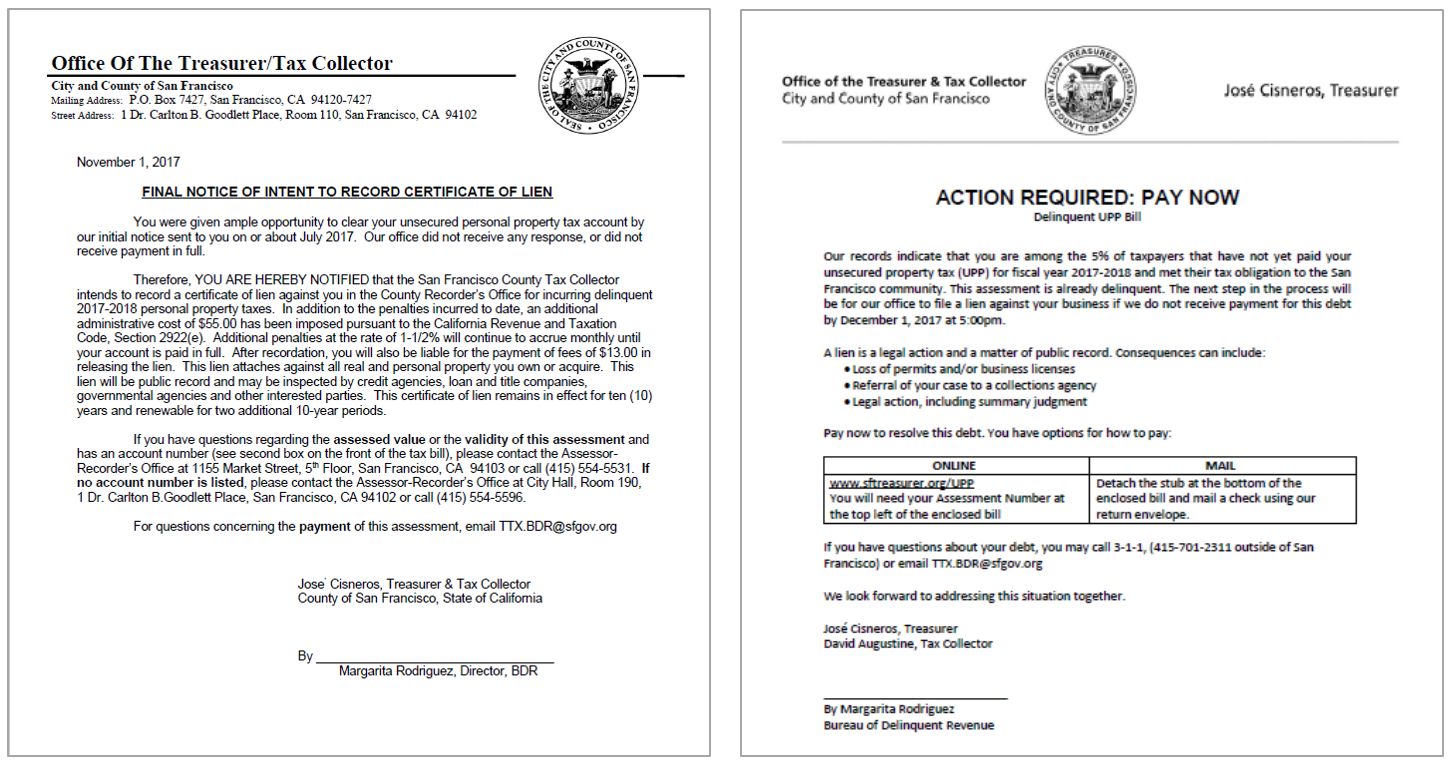

Trước / Sau

Để cải thiện bức thư, Văn phòng đã hợp tác với DataSF để tổ chức một hội thảo, trong đó năm đội thi nhau thiết kế một bức thư hay hơn. Thiết kế bức thư chiến thắng sử dụng các khái niệm chính là làm cho nó dễ dàng, hấp dẫn, xã hội và kịp thời.

Hình ảnh bên dưới cung cấp trước và sau với những hiểu biết về hành vi được sử dụng. Đặc biệt, chúng tôi tận dụng các khái niệm về việc làm cho nó dễ dàng, sử dụng so sánh xã hội và chuẩn mực và làm cho các mục hành động hấp dẫn hơn.

Bức thư mới, ở phía bên phải bao gồm các nguyên tắc của EAST.

Thí nghiệm và Kết quả

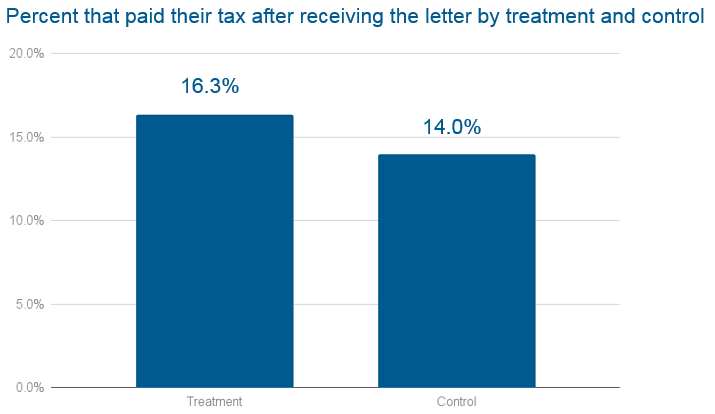

Để thử nghiệm lá thư mới, Văn phòng đã chia ngẫu nhiên 3.495 người nộp thuế chậm nộp thành 2 nhóm:

- 1.732 đã nhận được thông báo cũ (kiểm soát)

- 1.763 người đã nhận được thông báo mới (điều trị)

Phản hồi phải được nộp vào ngày 15 tháng 12 năm 2017. Dựa trên tỷ lệ phản hồi là 16,3% đối với phương pháp điều trị và 14,0% đối với phương pháp kiểm soát, chúng tôi có thể nói với độ tin cậy 90% rằng lá thư mới đã cải thiện tỷ lệ phản hồi. Trong trường hợp này, nó đã cải thiện tỷ lệ này là 17%.

TTX hiện đang tìm cách thử nghiệm trên tất cả các lá thư thuế của mình!

Tỷ lệ phản hồi cho lá thư mới (phương pháp điều trị) cao hơn 17% so với tỷ lệ phản hồi cho lá thư cũ. Chúng tôi tự tin 90% rằng lá thư mới của chúng tôi đã cải thiện tỷ lệ phản hồi với p = .0515

Chi tiết khách hàng

Đội ngũ khách hàng

- Gilbert Jeung, CNTT, Thủ quỹ & Người thu thuế

- Greg Kato, Giám đốc tuân thủ, Thủ quỹ & Người thu thuế

- John Krump, Cục Thuế, Thủ quỹ & Người thu thuế

- Lauren Philibosian, Thuế tài sản, Thủ quỹ & Người thu thuế

- Margarita Rodriguez, Cục Thuế, Thủ quỹ & Người thu thuế

- Darryl Yee, CNTT, Thủ quỹ & Người thu thuế

Lời chứng thực

"Việc tiến hành Thử nghiệm A/B với DataScienceSF là một trải nghiệm tuyệt vời đối với Văn phòng Thủ quỹ và Người thu thuế. Họ đã kết nối chúng tôi với Nhóm Thông tin chi tiết về hành vi thông qua sáng kiến What Works Cities . Chúng tôi đã được đào tạo từ tình hình của ngành về việc sử dụng thông tin chi tiết về hành vi cho công việc của chính phủ. Họ đã tạo điều kiện thuận lợi cho một quy trình mà nhóm của chúng tôi đã nhanh chóng học được các yếu tố chính của các nguyên tắc EAST và nhanh chóng đưa chúng vào thực tế. Chúng tôi đang kết hợp thử nghiệm A/B và thông tin chi tiết về hành vi vào các hoạt động giao tiếp trong tương lai với người nộp thuế và mong muốn đưa ra nhiều quyết định dựa trên bằng chứng hơn."

Greg Kato, Giám đốc tuân thủ, Thủ quỹ & Người thu thuế